Beginner’s Guide初めての方はこちら

COLUMN

コラム

2020.11.25

コラム

分譲住宅暮らしのはじめかた

分譲住宅を購入するといっても、分譲住宅の選び方や入居までの流れなど、どう進めていけばよいか分からない方は多いのではないでしょうか?

人生の中でも一番大きな買い物とも言える住宅の購入は、誰しも失敗したくないものです。

そこで今回は、分譲住宅の購入を検討している方にむけて、住宅購入前にすべきことから、分譲住宅へ入居するまでの流れを説明していきたいと思います。

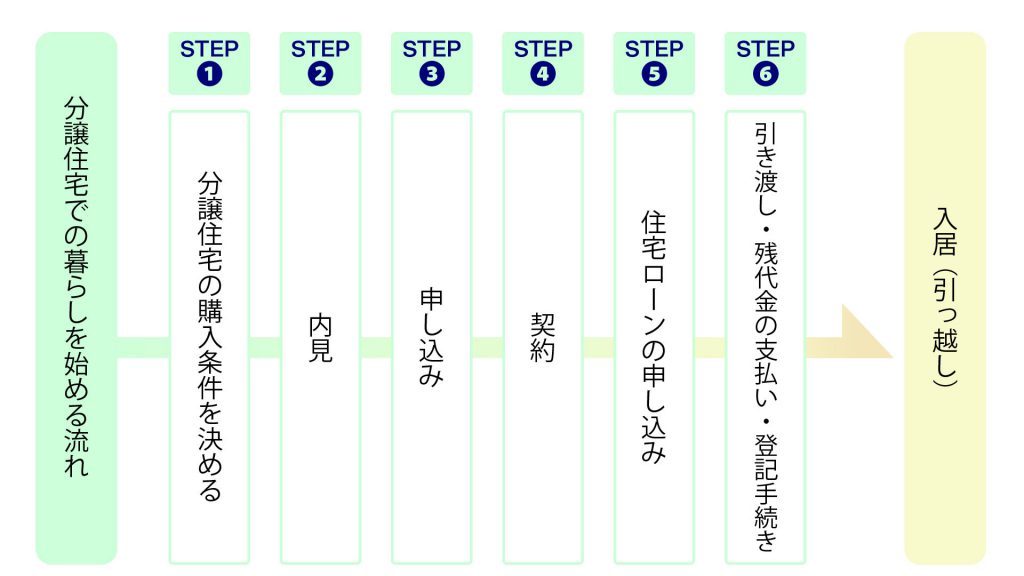

全体の流れ

分譲住宅を「購入」し「入居」するまでには、おおまかにわけて6つのステップがあります。まずは、どのような手順で、どのようなステップがあるのか全体像を把握しましょう。

上図のように、分譲住宅での暮らしを始めるまでに「分譲住宅の購入条件を決める」「内見」「申し込み」「契約」「住宅ローンの申し込み」「引き渡し・残代金の支払い・登記手続き」というステップをこなしていくのですが、内見後に分譲住宅の購入条件を決めるなど、人によって順番が前後する場合もあります。

ステップごとの内容を理解し、新居での暮らしをスムーズにはじめましょう。

分譲住宅の購入条件を決める

分譲住宅の購入をする前に購入条件を3つ考えておきましょう。

駅距離や子供の学区、周辺環境などの立地条件や土地建物の広さなど、どの条件だったら購入するのか、またはどういう条件なら購入しないのか。この購入条件について特に多くの人が条件にしているポイントは下記のとおりです。

■予算を決める

せっかくの夢のマイホームを購入できたとしても、ローンの返済が負担になり日々の生活で我慢ポイントが増えたり、ローンの返済ができなくなっては意味がありません。収入と月々の返済額、生活費・教育費など、これからの人生設計のために、この機会にライフプランナーに相談するのも一つの手です。

予算を決める基本的な考え方として・・・

①入居に必要なお金(引っ越し費用や家具の購入費用)

②生活費や子どもの学費や教育に使うお金

この2つは予算に充当しません。これは手元に残しておかなければならない現金だからです。

そして、貯金から①、②を差し引いた額が住宅の購入に充てることができる実際の金額となります。しかしながら、住宅を現金一括払いで購入できるだけの貯金をしている家庭はめったにありません。そこで登場するのが「住宅ローン」です。

住宅ローンとは、住宅の購入や改築時に金融機関から借り入れるお金ですので当然「利息」が発生します。住宅ローンを利用する場合は、頭金の金額や月々の返済額を念頭に仕事や子供の学費などといったワーク・ライフ・バランスを考慮して、利息を含む借り入れ額や返済期間を計画的に決めましょう。

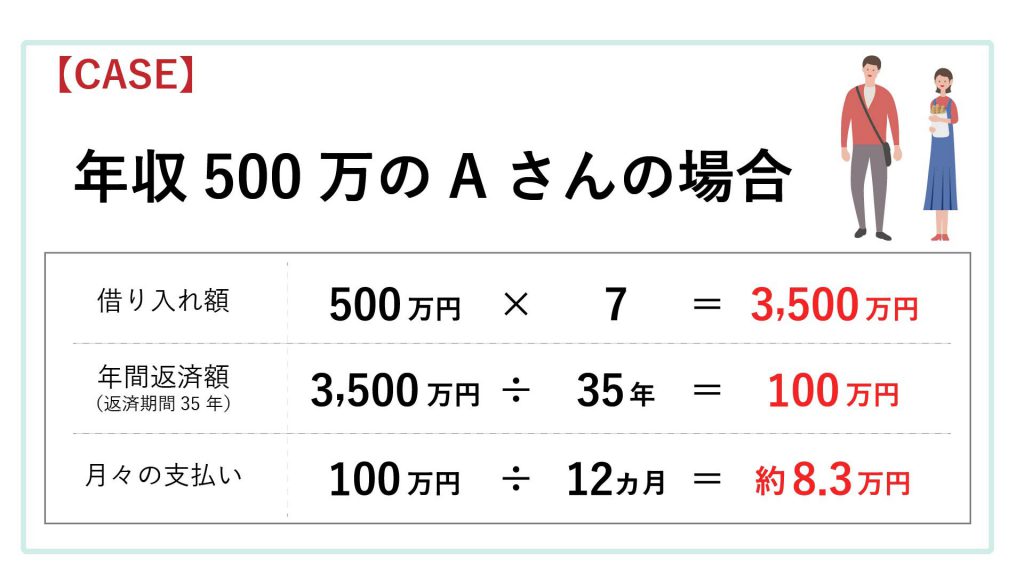

それでは、「年収500万円のAさんが住宅ローンを借りて住宅を購入する」というシミュレーションをみてみましょう。住宅購入にかかる総予算の決め方には様々な方法がありますが、年収から算出するのが一般的で、年収の7倍くらいの額を目安としている方が多いようです。

そうするとAさんの借り入れ額は、500万円×7=3,500万円

返済期間を35年とすると年間返済額は、3,500万円÷35年=100万円

月々の支払いは約8.3万円になります。

年間返済額は、年収の20~25%くらいが目安となりますが、月々の支払い額が家計を圧迫しないよう無理のない返済計画を立てましょう。

■住みたいエリアを決める

住みたいエリアを決めることもまた分譲住宅を購入するうえで重要なポイントとなります。

住宅購入の場所を選ぶ基準は、「勤務先に通いやすい」「実家から近い」「住み慣れた場所」「学区で選ぶ」「憧れの街」などさまざまです。

これまでは通勤の利便性を考慮して選ぶ方が多い傾向にありましたが、テレワークが推奨されるようになってからは、広い土地で静かな郊外の人気が高まっています。また、ニュータウンと呼ばれるようなこれから開発されていく街については、「街並みがきれい」「道路が広い」「商業施設が豊富」などの理由から、特に若い世代から絶大な人気を誇っています。

都心にするのか、郊外にするのか、街によってもカラーが異なるので、住みたいエリアをいくつかピックアップして、実際に足を運んでみるとよいでしょう。

■間取り

そして間取りも購入するかどうかを左右する大きな要素となります。

家族構成や人数によって必要な間取りは異なりますし、3LDKと4LDKではイメージするライフスタイルも変わります。

「子ども部屋を何部屋にするか」「和室のある間取りにするか」「収納は十分か」など悩むポイントはいくつもありますが、大切なのは10年後、20年後の暮らしを想像した際に、快適な暮らしを送れていることをイメージできる間取りかどうかです。いまが良くても、将来的に間取りが足りない…となっては元も子もありません。

内見

予算、エリア、間取りが決まり、物件を見つけたら実際に物件を訪れて内見をしましょう。

内見の際は、間取りや日当たり、水回り(キッチン・浴室・洗面所・トイレ)、その他設備など、確認しておきたいことを予めリストアップしておき、物件の中だけでなく周辺環境のチェックも必ずあわせて行いましょう。

「小学校や中学校の学区はどうか」「保育園や幼稚園は近くあるか」「コンビニ・スーパーまでの利便性はよいか」「役所は近くにあるか」「駅までの行き方や所要時間」など実際に見てみないと分からないこともあります。

また昼間だけでなく夜間に周辺を歩いてみるのもおすすめです。

「街灯はあるか」「人通りはあるか」など夜にならないと気付きにくい点も、チェックしておくとよいかもしれません。

申し込み

購入の意思が固まったら、物件の販売会社に申し込みをします。申し込みとは「わたしたちはこちらの物件を購入する意思がありますよ」という意思表示で、これをすることによって物件購入を仮予約できるのです。同一物件に複数の申し込みがあった場合は、一番手、二番手、三番手…というように申し込み順に優先して契約できる権利が得られます。

申し込みと同時に、金融機関へローンの事前審査も行います。物件契約後に希望金額の借り入れができない事態を防ぐためです。

契約

ローンの事前審査が通ったらいよいよ契約です。

不動産売買契約はだいたい2時間~3時間ほどの時間を要します。

というのも、対象物件の所在や面積、代金や支払い方法、手付解除の方法や保険等、重要事項の説明と契約内容について両者が確認をしていく項目がそれなりの数になるためです。それらの内容に両者が納得し、署名捺印をすると契約締結となります。収入印紙を貼られた契約書は法的効力を持ちますので、いったん売買契約を締結すると簡単に契約解除をすることができません。ですから、契約に関する疑問や質問は、事前に十分確認しておきましょう。

住宅ローンの申し込み

契約後もしくは契約と同日に住宅ローンの本審査申し込みとなるのですが、本申し込みの際は、印鑑証明書や住民票、課税証明書の原本といった公的書類に加え、売買契約書の写しが必要になりますので、忘れずに準備しましょう。

不動産の引き渡し・残代金の支払い・登記手続き

通常の買い物であれば、お金を支払ってその場で商品を受け取ることができますが、動かせない・持ち運べない不動産の引き渡しは、残代金の支払いと不動産の所有権移転登記お客様に変更することで完了となります。

入居(引っ越し)

引き渡しを受けたらようやく入居となります。

引っ越しに伴う手続きは想像以上に多いので、余裕を持ってスケジュールを組んでおきましょう。例えば、電気・水道・ガスは、使用を開始する際に手続きと開通立ち合いがありますので、引っ越し日が確定したらあわせて日時を決めてしまいましょう。

また、旧家の契約関連(賃貸借契約の解約)や郵送物の移転、銀行の住所変更、役所関連(転出&転入届、保険、印鑑登録、運転免許証の住所変更)などの手続きも忘れずに。引っ越し時に慌てないようにチェックリストをお手元にご用意ください。

セナリオハウスの分譲住宅

分譲住宅の購入から入居まで流れをご説明してきましたがいかがでしたでしょうか?

広島建設セナリオハウスの分譲住宅は、注文住宅のノウハウを活かしたプランニングが魅力です。

気になる物件がございましたら、実際に現地やモデルハウスをご覧いただけます。

また、ご購入にかかわる資金計画や銀行ローンの審査代行も広島建設にお任せください。

Related Posts

関連する記事